25 de julio de 2022

- ¿Eres cliente de Gartner? Log in para obtener resultados de búsqueda personalizados

Cómo la asociación entre el CFO y el CIO impulsa la financiación de la digitalización

Autora: Jackie Wiles

Los directores financieros (Chief Financial Officers, CFO) y los directores de sistemas de información (Chief Information Officers, CIO) deben compartir ideas o puntos de vista para que sus conversaciones sobre inversión en digitalización resulten productivas. Muchos no las comparten.

El 78 % de los CFO planean mantener o incrementar las inversiones en digitalización en toda la empresa en los próximos dos años, a pesar de planificar reducciones de costes si la inflación persiste. Al mismo tiempo, es probable que el gasto en tecnología de la información siga creciendo en todo el mundo. Esta perspectiva aparentemente prometedora del gasto en digitalización no significa, sin embargo, que te vaya a resultar fácil conseguir que el CFO financie tus iniciativas concretas de digitalización.

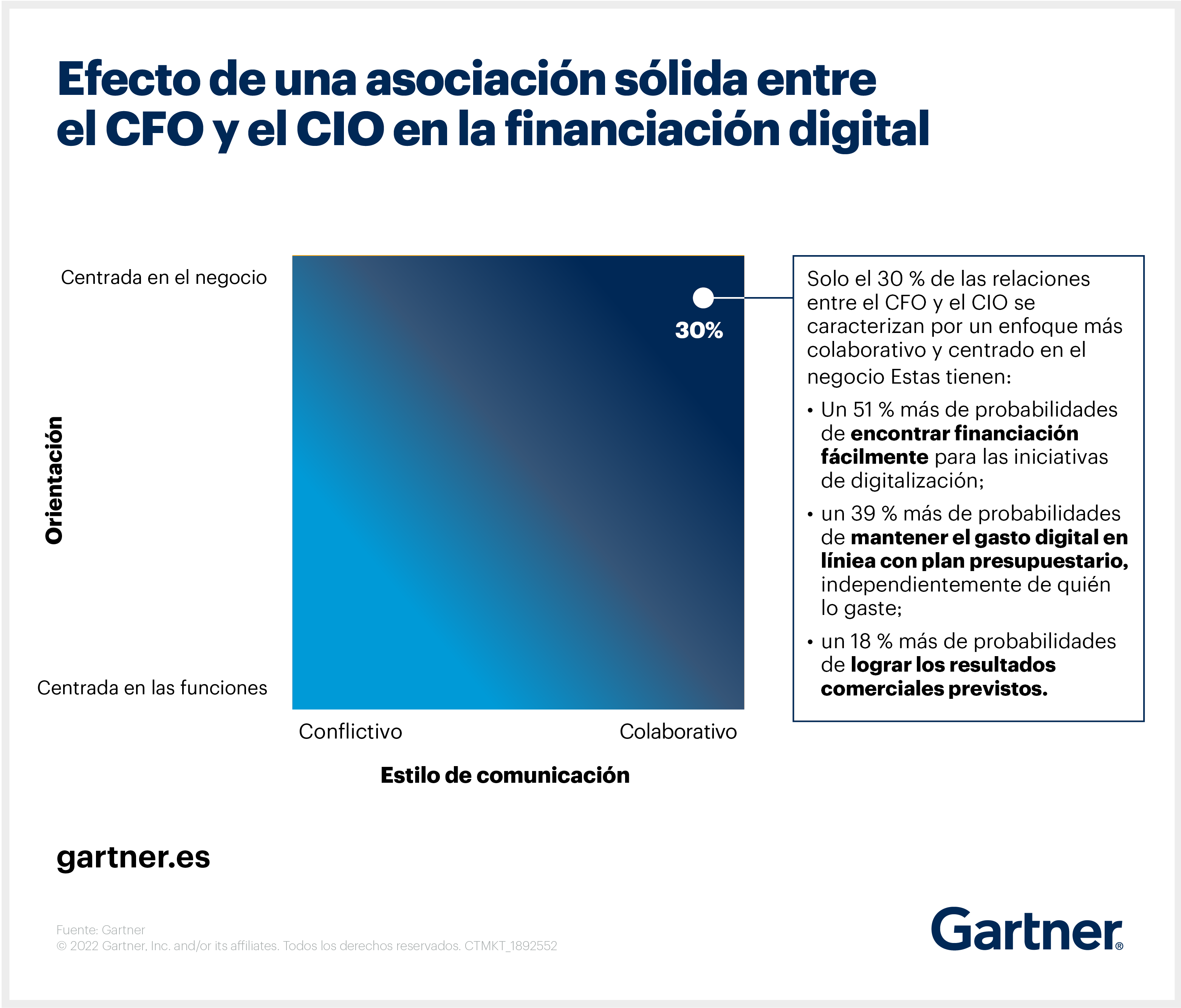

La investigación de Gartner revela que solo el 30 % de las relaciones entre el CFO y el CIO pueden describirse como asociaciones sólidas para la digitalización, capaces de superar el rendimiento de otros profesionales del sector en cuanto a prácticas de gestión financiera destinadas exclusivamente a financiar la digitalización.

Profundiza en las acciones recomendadas a los responsables de departamento ante la amenaza de una recesión:

La colaboración entre el CFO y el CIO impulsa mejores resultados en financiación de la digitalización

Una asociación sólida entre el CFO y el CIO tiene:

un 51 % más de probabilidades de encontrar financiación fácilmente para las iniciativas de digitalización;

un 39 % más de probabilidades de de mantener el gasto digital en línea con el plan presupuestario;

un 18 % más de probabilidades de lograr los resultados comerciales previstos

la financiación de la digitalización")

{kind=link}

“Financiar la digitalización resulta más fácil cuando el CFO y el CIO mantienen una relación estrecha y centrada en el negocio”, afirma Randeep Rathindran, vicepresidente de Investigación de Gartner. “Esto significa que el director financiero (CFO) debe pensar en su director de sistemas de información (CIO) como un estratega de negocios, en lugar de solo un propietario del presupuesto, y que la relación está marcada por el respeto mutuo de los conocimientos y las capacidades de cada uno”.

“Las organizaciones tienen muchas más herramientas y capacidades digitales a su disposición ahora que durante la crisis financiera de 2008-2009”, asegura Sanil Solanki, vicepresidente ejecutivo de Gartner. “Una recesión ofrece a las organizaciones la oportunidad de experimentar con innovaciones disruptivas y redefinir la próxima década. La asociación entre el CFO y el CIO es fundamental si queremos garantizar que estas innovaciones reciban la financiación apropiada y se establezca el apetito de riesgo adecuado para aprovechar la digitalización frente a los reveses económicos actuales y prepararse para un futuro viable”.

Muchos CFO y CIO tienen puntos de vista diferentes sobre la digitalización

Cuando la relación entre el CFO y el CIO es estrecha y centrada en el negocio, ambas partes actúan como integrantes del mismo equipo digital, en lugar de generarse fricciones durante la toma de decisiones como si uno intentara obstaculizar el camino del otro. Lo cierto, sin embargo, es que en la actualidad ambas partes a menudo difieren en cuanto a los conocimientos de uno y otro sobre financiación para la digitalización.

En la encuesta de Gartner de 2022 sobre financiación de la iniciativa de digitalización que encuestó tanto a CFO como a CIO, el 59 % coinciden en que las capacidades digitales impulsan la propuesta de valor para los clientes de sus empresas. Aunque tampoco faltan los puntos de vista divergentes:

El 94 % de los CIO creen entender hasta qué punto la tecnología afecta a las finanzas corporativas, pero solo el 62 % de los CFO coinciden en que sea así.

Los CIO son considerablemente más optimistas que los CFO al valorar la consecución de los resultados de la iniciativa de digitalización por parte de su empresa (puesto que el Departamento de Tecnología de la Información mide el rendimiento de las inversiones digitales de forma más general que el de Finanzas).

Los CIO tienen en cuenta normalmente los indicadores de implicación y participación del usuario (como el número de usuarios o el porcentaje de interacciones digitales), mientras que los CFO suelen fijarse en el coste.

El 80 % de los CFO creen comprender cómo debe adaptarse la gestión financiera para respaldar la digitalización de la empresa, pero solo el 55 % de los CIO coinciden con ello.

5 formas de mejorar la productividad de las conversaciones sobre financiación de la digitalización

Las organizaciones con sólidas asociaciones entre el CFO y el CIO comparten un mejor entendimiento de los objetivos empresariales y de la importancia de invertir en digitalización para alcanzarlos. Cuando los CFO y los CIO colaboran conjuntamente, también comparten un mismo punto de vista sobre el impacto de la tecnología en las finanzas corporativas y cómo debe adaptarse la gestión financiera para respaldar la digitalización empresarial.

Para unas conversaciones más productivas en torno a las inversiones en digitalización conviene considerar la financiación de la cartera digital desde el punto de vista empresarial y asegurar la claridad y la transparencia. Estas son las formas de conseguirlo:

1. Acepta que la digitalización se financia de manera diferente

Los indicadores de contabilidad actuales, creados durante la era industrial, no pueden capturar con precisión el valor tangible e intangible que se crea con las iniciativas digitales. Los CFO y los CIO deben adaptar sus prácticas de gestión financiera y aprovechar el poder de los principales indicadores para respaldar la planificación y los informes de las iniciativas digitales.

Para empezar, cambia el foco de las conversaciones del gasto de capital al gasto operativo para centrarte en la creación de valor a largo plazo. Identifica, por ejemplo, el valor que se puede generar con las iniciativas de digitalización en el futuro si se amplían a diferentes unidades de negocio, territorios o departamentos.

Considera también la adopción de modelos de financiación por línea de productos. En un modelo de financiación de productos colaborativo y transparente, los CIO destacan los beneficios operativos y estratégicos de las inversiones en digitalización financiadas según el Opex en lugar de centrarse solo en el EBITDA; los CFO hacen el seguimiento del impacto de las inversiones digitales en los indicadores valorando aspectos como la productividad de la mano de obra, los márgenes operativos y las actividades generadoras de beneficios.

2. Reformula las expectativas sobre el éxito de la inversión en digitalización

Necesitarás ampliar o replantearte tus indicadores. Las asociaciones de CFO y CIO más colaborativas tienen un 33 % más probabilidades de conseguirlo que las menos colaborativas.

La mayor parte de las iniciativas digitales se ejecutan como proyectos de tecnología de la información y utilizan indicadores de TI para la toma de decisiones. Los CFO y otros directores ejecutivos suelen considerar estos indicadores demasiado técnicos como para abarcar y resolver los desafíos de cuantificar los beneficios empresariales. Esto es más difícil aún cuando las iniciativas digitales ofrecen beneficios indirectos. Estas iniciativas necesitan expresar su valor de formas no monetarias o las partes interesadas no verán justificación suficiente para ofrecer o mantener la inversión.

Indicadores como los relacionados con la implicación y la participación del usuario (por ejemplo, el número de usuarios o el porcentaje de interacciones que son digitales) suelen ajustarse mejor a las inversiones digitales que los indicadores financieros tradicionales. Además, pueden ser útiles para destacar los resultados intermedios a través de los cuales las inversiones digitales contribuyen a la creación de valor económico.

Solo si amplías o te replanteas tus indicadores podrás establecer unas expectativas de “éxito” realistas para mantener la aceptación interdisciplinaria de la estrategia digital.

3. Utiliza una estructura común de gestión del desempeño

Elaborar informes sobre el rendimiento de las iniciativas digitales requiere un conjunto común de indicadores clave de rendimiento (KPI) que muestren el impacto que tienen las inversiones en digitalización sobre el negocio. A modo de ejemplo, puedes vincular los KPI de tecnología (como la implicación del usuario), los resultados intermedios (como un volumen de ventas más alto) y los resultados financieros (como el incremento de ingresos).

Al preparar tu informe sobre el rendimiento de las iniciativas digitales, aplica la técnica de “los tres qué”.

- ¿En qué datos demostrados podemos estar de acuerdo? Busca los KPI de digitalización que generen consenso entre todas las partes implicadas en las iniciativas digitales.

- ¿Qué supone eso? Explica los datos en términos de las repercusiones en el negocio que importan a las partes interesadas.

- ¿Y ahora, qué? Detalla las contrapartidas y las decisiones a las que se enfrentan las partes interesadas.

4. Consigue la implicación del Área de Finanzas al inicio del proceso de definición de la hoja de ruta

Las organizaciones con una colaboración sólida entre el CFO y el CIO tienen un 29 % más de probabilidades de asegurar la implicación del Departamento de Finanzas al inicio del proceso de elaboración de la hoja de ruta tecnológica por parte del equipo de TI.

Los CFO deberían utilizar las primeras conversaciones con TI para la definición de la hoja de ruta como una oportunidad para compartir expectativas sobre cómo usar la tecnología con el fin de avanzar en la estrategia general de la empresa y sobre el impacto de las inversiones digitales en las finanzas corporativas.

A modo de ejemplo, en 2022 los CIO están invirtiendo principalmente en interfaces de programación de aplicaciones (API), y los CFO deberían identificar en qué áreas de los estados financieros se reflejará directamente el impacto de las API (es decir, en coste de mercancías, ventas, gastos generales y administrativos, investigación y desarrollo).

Lograr la implicación del Área de Finanzas cuando se empieza a definir la hoja de ruta tecnológica asegura el conocimiento mutuo de los objetivos de ambos departamentos y un enfoque común en lo que se entiende por éxito.

5. Fomenta la transparencia de la estructura del coste de digitalización

Las asociaciones entre el CFO y el CIO que demuestran una sólida colaboración tienen un 21 % más de probabilidades que otras de ofrecer una estructura transparente con respecto a los costes de digitalización (es decir, de explicar cómo las iniciativas digitales contribuyen al valor general de la empresa en relación con los costes).

Los CFO deben ayudar a sus homólogos tecnológicos a entender de qué forma los enfoques para conseguir la transparencia del coste en digitalización varían dependiendo del objetivo de esa transparencia. A modo de ejemplo, la prioridad más inmediata de muchos CIO es recuperar los costes de Tecnología de la Información y financiar los presupuestos de TI, y utilizan el contracargo para conseguirlo. Aunque el contracargo también puede ofrecer claridad sobre la forma en que se consumen los servicios digitales dentro de una organización, un enfoque basado únicamente en el contracargo no aporta transparencia sobre el valor de esos costes.

El Departamento de Finanzas debe colaborar con el de TI para comunicar el valor de los costes de digitalización en el contexto de medir la mejora del rendimiento y la contribución de TI hacia el objetivo empresarial de maximizar el valor de la empresa. Por este motivo, los modelos de costes basados en servicios que, aunque son menos detallados, enfatizan el “resultado” conseguido por un coste tienen más opciones de aportar el tipo de transparencia que los CFO necesitan.

En resumen:

Una asociación sólida entre el CFO y el CIO tiene más probabilidades de encontrar fácilmente financiación para las iniciativas de digitalización y de mantener el gasto en digitalización en la línea del plan presupuestario.

Mientras que la mayoría de los CIO creen entender hasta qué punto la tecnología afecta a las finanzas corporativas, sus CFO rara vez coinciden en que sea así.

La financiación de la digitalización se retrasará si los CFO y los CIO no comparten una visión global de la empresa a la hora de medir los resultados y el éxito de las iniciativas digitales.

Recursos recomendados para clientes de Gartner*:

Acciones de una asociación CFO-CIO para activar el éxito de la inversión digital

Asegura las inversiones en crecimiento de la digitalización a largo plazo

Utiliza el modelo de valor comercial de Gartner para mejorar la toma de decisiones de inversión

* Ten en cuenta que algunos documentos podrían no estar disponibles para todos los clientes de Gartner.